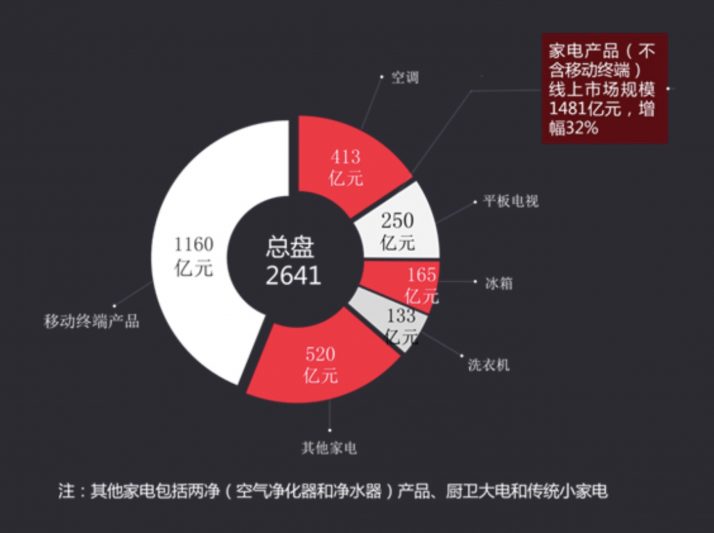

8月2日,工业和信息化部赛迪研究院、中国电子报社在北京发布了《2018年上半年家电网购分析报告》(以下简称《家电网购报告》)。报告显示,2018年上半年,我国B2C家电网购市场(含移动终端)规模达2641亿元,同比增长22%,是2013年上半年的5倍。在家电整体市场增长放缓的情况下,线上增幅重新上扬,线上线下融合的零售新业态让网购市场再攀新高。报告还指出,随着家电网购市场的日趋成熟,市场集中度越来越高:渠道方面,京东以60.5%的份额撑起“一极两强”格局;品牌方面,外资日渐式微,中国企业优势进一步扩大;新进入者的最大机会点在于新产品新模式。

消费对经济增长贡献率大幅提升,家电网购为消费亮点

2018年上半年,我国消费市场平稳增长,消费升级势头不减,消费对经济增长的拉动作用进一步增强。根据国家统计局统计,上半年消费支出对我国经济增长的贡献率为78.5%,比上年同期提高了15.1个百分点。

在数字经济与实体经济深入融合的大潮下,网络消费连年增长,在整体消费中的占比越来越大。国家统计局数据显示,2018年1月~6月,全国实物商品网上零售额3.13万亿元,同比增长29.8%,增速较上年同期快1.2个百分点;占社会消费品零售总额的比重为17.4%,较上年同期提高3.6个百分点。

《家电网购报告》指出,2018年上半年,作为网购实物类商品中的代表性门类,家电和移动终端产品在线上的表现更为活跃,对消费市场的拉动作用进一步增强。空调、冰箱、洗衣机、小家电等大多数家电产品线上增长超过30%,高于全国零售平均增幅。家电网购在市场规模持续扩大的同时,出现增长拐点,平均增幅从上年同期的16.9%回升到22%,同比增长5.1个百分点,向新的销售高峰冲刺。

根据国家统计局的数据,今年1月-6月我国家用电器和音像器材类商品零售额为4283亿元,同比增10.6%。而根据《家电网购报告》,不含移动终端,我国B2C家电网购市场纯家电产品的网购规模为1481亿元,因此, 2018年上半年,我国家电市场(不含移动终端)的网购零售额平均渗透率已达 34%。

网购市场增长引擎作用凸显,黑电新兴家电市场最为明显

2018年上半年,家电产品在线上市场仍处于上升通道,且与线下市场进一步拉开差距。《家电网购报告》显示,空调线上市场零售额和零售量同比增幅为44.3%和41.1%,与线下增幅7.4%和3.2%拉开差距。冰箱线上市场零售额和零售量分别同比增长34.3%、13.5%,洗衣机线上市场零售额和零售量分别同比增长32.3%、19.9%,均远高于整体市场。

彩电市场的增长甚至完全依赖线上。2018年上半年,线上彩电市场逆市增长,零售量同比上升17.79%,线上零售额同比上升4.6%;与此同时,线上市场正加速蚕食线下市场份额,线上市场零售量和零售额在整体彩电市场的占比已经提高到44.13%和35.16%。

一些新兴家电产品线上市场的优势更加明显。《家电网购报告》显示,2018年上半年,吸尘器线上零售额已经是线下的两倍;扫地机器人线上是线下的8倍。

2018年上半年,在线下市场不景气的情况下,线上市场的增长引擎作用进一步凸显。

线上线下融合驱动零售变革,电商三强格局难以撼动

2018年上半年,零售业态变革显现,线上线下融合、场景化消费成为行业未来发展趋势,并在“6·18”进行了较大规模的预演。

在做好技术、商业的铺垫后,京东、天猫、苏宁均于年初调整了内部组织架构,以适应零售变革的到来。同时,各电商平台更加大力度推动渠道下沉、强化服务。

2018年上半年,渠道下沉和平台化运营给京东带来了较大的增量,使其在激烈竞争中保持一马当先。天猫变原有以消费者为核心的“单核驱动”策略为“双核驱动”战略,强调“从商家和用户双角度出发”。但这一策略改变从2018上半年开始,效应可能在下半年显现。

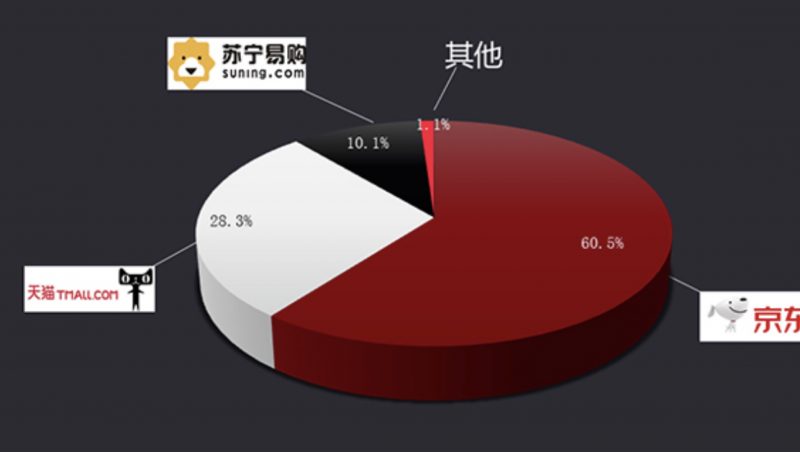

根据《家电网购报告》,2018上半年,京东、天猫、苏宁三大电商龙头的家电网购零售额均大幅增长,但市场格局未有改变。京东仍以60.5%的份额在家电网购市场遥遥领先,“猫宁组合”几乎瓜分了剩下的四成江山。2018年上半年,拼购电商、精选电商、内容电商等概念火爆,但家电产品的特性决定了渠道商的门槛,现阶段其它商家很难觅得机会。

消费升级驱动高价产品热销,3000元以上产品占近四成

数字经济与实体经济的融合,有力促进了供给侧结构性改革。家电网购市场消费升级明显,家电产品均价显著提升。

《家电网购报告》显示,2018上半年,大多数品类家电零售额增幅大于零售量增幅,线上家电产品单价提升明显。其中,冰箱线上均价增长近20%,洗衣机线上均价增长12%以上,增幅均超过线下。

高客单价、高端产品日益受到消费者青睐。5000元-6999元是空调线上市场增长最快的价格段,零售量增长58.8%,零售额同比增长55.2%。4500元-6499元成为洗衣机线上市场零售额增长最快的价格段,同比增长129.54%,零售量同比增长89.97%。容积为281升以上的大容积冰箱在线上的零售量占比31.57%,但对线上零售额的贡献率却达到52.52%。

线上市场往往引领新兴产品的销售,《家电网购报告》显示,线上净水设备、新型微波炉等高客单价产品销量提升明显,小家电中高客单价的无线吸尘器、负离子吹风机、美容仪等引发热销。

统计显示,2018上半年,客单价在3000元以上的家电产品销售额占比提升7%至37%。随着人们消费水平的提高,对产品品质提出更高的要求,中国家电行业进入结构优化、产品升级、品质提升的全新阶段。

中国品牌积累优势领跑,外资品牌内忧外患 “掉队”

面对越来越具活力的线上市场,中国家电品牌快速响应,不断提升产品竞争力、品牌影响力。随着市场的成熟,线上品牌集中度越来越高,而中国品牌成为家电网购市场的赢家。《家电网购报告》显示,格力、奥克斯、美的牢牢占据线上空调市场第一集团,零售额占比已经超过75%;线上冰箱市场前十品牌中,中国品牌占了9席;彩电市场,中国品牌份额接近80%,而洗衣机市场中国品牌则已经超过80%;美的牢牢占据小家电市场“霸主”位置……

而外资品牌则表现出明显的“慢节奏”,2018年上半年,外资品牌继续疲软,与优势中国品牌的距离拉大。

《家电网购报告》显示,2018上半年,西门子冰箱以零售量排名第七、零售额排名第四的成绩被挤出前三名,传统大家电前三强中,外资品牌不占据任何席位。在2018年上半年零售量位居前十的冰箱产品中,西门子没有一款产品入选。同样惨淡的还有韩系大牌三星和LG。2018上半年,三星彩电在线上出现了“量额齐跌”的情况,线上市场的零售额排名已跌至第九位。三星白电在线上市场也没有任何起色,冰箱零售额还不足海尔的十七分之一。LG在家电榜单上则几乎消失。

《家电网购报告》分析指出,传统外资品牌出现颓势,有其品牌老化的原因,西门子和三星、LG在中国新一代消费族群心目中已经不再代表高端品牌和品质;同时更有其内部运营的原因,决策缓慢、过度依赖线下连锁渠道,在中国线上市场快速发展的时候不能及时作出正确判断并一以贯之地执行,令他们在中国家电市场严重“掉队”。

为鼓励先进促进消费升级,在《家电网购报告》发布会上,主办方以全国家电网购统计数据为基础,依据政府权威部门、著名研究机构分析数据,综合网络消费者对家电品牌、产品的全方位评价,隆重评选出“2018年度中国家电网购受欢迎品牌/产品奖”;为鼓励家电产品向高端转型,颁发了“2018年度中国家电网购高端产品至尊奖”。海尔、美的、格力、海信、TCL空调、华帝、万和、志高、奥克斯、晶弘、大松等领先品牌荣获大奖。